今日市場

今日A股三大指數(shù)漲跌不一,滬指盤中創(chuàng)逾十年新高后沖高回落。總體上,市場熱點(diǎn)快速輪動(dòng),全市場超2700只個(gè)股上漲。盤面上,31個(gè)申萬一級(jí)行業(yè)中有17個(gè)行業(yè)上漲,其中計(jì)算機(jī),綜合,通信行業(yè)領(lǐng)漲,銀行,房地產(chǎn),非銀金融行業(yè)領(lǐng)跌。消息面上,美國12月通脹數(shù)據(jù)公布,我國12月進(jìn)出口數(shù)據(jù)也于今日出爐。另外,美國政府批準(zhǔn)英偉達(dá)向中國出口其人工智能芯片H200,同事美方將從相關(guān)交易中收取約25%的費(fèi)用。

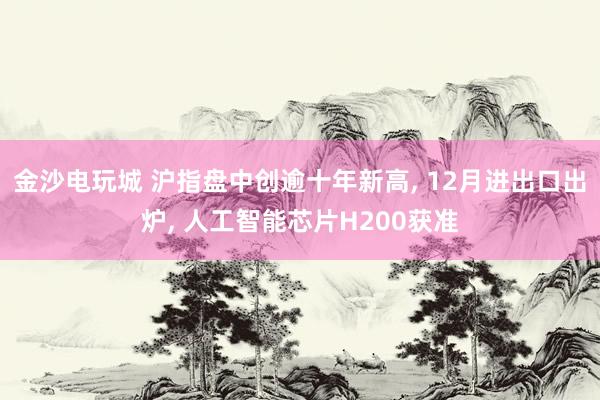

截至收盤,今日上證指數(shù)收于4126.09點(diǎn),下跌0.31%,成交額為1.61萬億元;深證成指上漲0.56%,成交額為2.33萬億元;創(chuàng)業(yè)板指上漲0.82%。今日兩市上漲個(gè)股數(shù)量為2742只,下跌個(gè)股數(shù)為2591只。

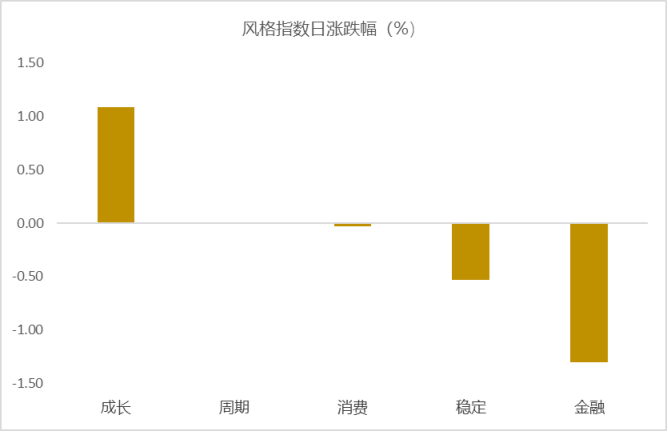

從風(fēng)格指數(shù)上來看,今日多數(shù)風(fēng)格表現(xiàn)不佳,其中成長風(fēng)格的個(gè)股漲幅最大,金融風(fēng)格的個(gè)股表現(xiàn)最弱。近期風(fēng)格轉(zhuǎn)換較為明顯。

盤面上,31個(gè)申萬一級(jí)行業(yè)中有17個(gè)行業(yè)上漲,其中計(jì)算機(jī),綜合,通信行業(yè)領(lǐng)漲,漲幅分別為3.42%,2.90%,1.91%。銀行,房地產(chǎn),非銀金融行業(yè)領(lǐng)跌,跌幅分別為1.88%,1.18%,0.84%。

從風(fēng)險(xiǎn)溢價(jià)指數(shù)來看,風(fēng)險(xiǎn)溢價(jià)率在歷史上處于均值+1倍標(biāo)準(zhǔn)差之上時(shí),A股往往處于底部區(qū)域。目前風(fēng)險(xiǎn)溢價(jià)率為2.41%,在一倍標(biāo)準(zhǔn)差之上,萬得全A指數(shù)處于底部區(qū)域。風(fēng)險(xiǎn)溢價(jià)指數(shù)近期小幅震蕩,后期市場仍有擾動(dòng),但下行空間相對(duì)可控,建議投資者擇機(jī)分批布局。

(注:數(shù)據(jù)更新至前一交易日,風(fēng)險(xiǎn)溢價(jià)率越大,表明配置股票的性價(jià)比越高;反之,則配置債券的性價(jià)比越高)

熱點(diǎn)新聞

新聞一:美國12月通脹數(shù)據(jù)出爐

當(dāng)?shù)貢r(shí)間1月13日,美國勞工局公布2025年12月美國CPI數(shù)據(jù)。美國12月未季調(diào)CPI同比升2.7%,預(yù)期升2.7%,前值升2.7%;核心CPI同比升2.6%,預(yù)期升2.7%,前值升2.6%。季調(diào)后CPI環(huán)比升0.3%,預(yù)期升0.3%;核心CPI環(huán)比升0.2%,預(yù)期升0.3%。

{jz:field.toptypename/}12月食品和能源服務(wù)價(jià)格受季節(jié)性影響而上行。受冬季食品供應(yīng)緊缺以及圣誕假期影響,家庭食品和家庭外就餐價(jià)格環(huán)比均上行至0.7%(11月值分別為0.3%和0.1%)。能源商品價(jià)格主要受汽油價(jià)格下降影響而承壓;能源服務(wù)則是受到冬季燃?xì)庑枨筇嵴穸屑竟?jié)性的回升。

核心通脹方面耐用品和非耐用品漲跌不一。核心商品價(jià)格在12月呈現(xiàn)出漲跌不一的情況。其中,非耐用品呈現(xiàn)出上行趨勢:服飾價(jià)格同比由前值0.2%上升至0.6%,環(huán)比則上升0.4%;醫(yī)療用品同比由前值1.1%上升至1.5%,環(huán)比則上升至0.3%,金沙電玩城app下載為2025年下半年以來的最高點(diǎn)。耐用品價(jià)格則呈現(xiàn)出降溫的態(tài)勢:新車二手車同比價(jià)格分別下降至0.3%(前值0.6%)和1.6%(前值3.6%)。

核心服務(wù)保持穩(wěn)定。核心服務(wù)12月同比穩(wěn)定在3.0%。受節(jié)假日通行影響,娛樂成為當(dāng)月主要貢獻(xiàn)項(xiàng),同比增速由前值2.5%上升至4.0%;環(huán)比則是受到10-11月政府關(guān)停導(dǎo)致的低基數(shù)影響上升至1.8%,為自2010年有統(tǒng)計(jì)以來的歷史最高位。機(jī)票和酒店價(jià)格均有較大幅度上行,環(huán)比分別上行至5.2%(前值2.7%)和3.5%(前值1.7%)。房屋同比價(jià)格在11月出現(xiàn)系統(tǒng)性低估后,在12月回升至3.2%,分項(xiàng)下的房租價(jià)格繼續(xù)下行至2.9%,前值3.0%。教育通訊為主要拖累項(xiàng),同比由前值2.2%下行至1.1%。

溫和通脹疊加美聯(lián)儲(chǔ)獨(dú)立性問題令市場進(jìn)一步押注2026年雙寬政策。一方面12月符合預(yù)期的通脹讓市場加碼通脹穩(wěn)定的樂觀預(yù)期;另一方面針對(duì)鮑威爾的刑事調(diào)查又讓市場加碼美聯(lián)儲(chǔ)獨(dú)立性擔(dān)憂。兩者相互疊加,令市場交易進(jìn)一步押注2026年美國貨幣財(cái)政雙寬政策。通脹數(shù)據(jù)出爐后,美股上漲,美債短期收益率下跌,美元指數(shù)大幅下跌后震蕩回升,黃金大幅上漲。預(yù)計(jì)美聯(lián)儲(chǔ)1月或選擇觀望態(tài)度,降息概率較低。

新聞二:我國12月進(jìn)出口數(shù)據(jù)公布

1月14日海關(guān)總署公布2025年12月進(jìn)出口數(shù)據(jù)。12月我國出口商品3578億美元,同比增速為6.6%(前值5.9%),過去十年出口增速同期均值為3.4%。進(jìn)口2436億美元,增速5.7%(前值1.9%),過去十年進(jìn)口增速同期均值為0.8%。貿(mào)易順差1141.4億美元(前值1116.8億美元)。2025年全年出口增速5.5%(前值5.8%),進(jìn)口增速0%(前值1%),貿(mào)易順差11900億美元(前值9926億美元)。

12月出口增速在高基數(shù)下強(qiáng)勁上行,一是全球經(jīng)濟(jì)景氣度保持復(fù)蘇以及市場多元化的持續(xù)推進(jìn)對(duì)出口增速帶來支撐,二是工作日效應(yīng)影響,三是高基數(shù)一定程度對(duì)讀數(shù)帶來拖累:一是全球制造業(yè)PMI維持在榮枯線以上。12月全球制造業(yè)PMI環(huán)比僅微幅回落0.1個(gè)點(diǎn)至50.4%,仍然保持在榮枯線以上。對(duì)應(yīng)12月越南出口增速依舊維持23.9%(前值15.8%)的高增長,韓國出口金額增速上行至13.4%(前值8.4%)。對(duì)應(yīng)我國12月PMI新出口訂單指數(shù)回升1.4pct至49%,自2025年3月以來再度上升至49%。高頻數(shù)據(jù)上看,12月份我國集裝箱吞吐量同比上漲7.2%(前值9.6%),貨物吞吐量同比上漲1.9%(前值3.2%)。二是市場多元化持續(xù)推進(jìn)。市場多元化的持續(xù)推進(jìn)也為12月出口增速帶來相應(yīng)支撐。12月對(duì)東盟出口增速達(dá)到11.2%(前值8.2%),對(duì)中國香港出口增速達(dá)到31.4%(前值18.5%),對(duì)印度出口增速達(dá)22.1%(前值8%)。三是工作日效應(yīng)影響。去年12月較上年同期多一個(gè)工作日,而11月同比前期少一個(gè)工作日。四是高基數(shù)一定程度對(duì)讀數(shù)帶來拖累。去年12月出口環(huán)比增速7.5%,高于過去五年4.8%的均值,是過去5年同期環(huán)比最高值。

中國香港、東盟是主要支撐,對(duì)美出口降幅走闊。12月對(duì)東盟出口增速回升至11.2%(前值8.2%),其中對(duì)泰國、菲律賓、馬來西亞和新加坡出口增速分別為20.7%、10.9%、2.3%和-3.3%,較上個(gè)月有不同幅度改善修復(fù),越南和印尼出口增速有不同程度放緩。12月份東盟整體制造業(yè)PMI維持在擴(kuò)張區(qū)間,顯示出區(qū)域經(jīng)濟(jì)持續(xù)溫和復(fù)蘇的跡象,支撐我國對(duì)東盟出口維持韌性。對(duì)歐出口增速小幅回落至11.6%(前值14.8%),對(duì)應(yīng)12月歐元區(qū)PMI小幅回落至48.8%(前值49.6%)。對(duì)美國出口增速降幅延續(xù)小幅擴(kuò)大,出口同比增速為-30%(前值-28.6%)。對(duì)非洲出口增速小幅回落至21.8%(前值27.6%),仍是支撐我國出口增速主要的地區(qū)之一。2025年我國對(duì)非洲全年出口增速達(dá)到25.8%,累計(jì)拉動(dòng)出口增速1.3個(gè)百分點(diǎn)(2024年全年拉動(dòng)0.2個(gè)百分點(diǎn)),2025年以來非洲本土的工業(yè)化和我國對(duì)其投資共同拉動(dòng)了我國對(duì)非洲出口的高增長。12月份,對(duì)中國香港的出口增速上行至31.4%(前值18.5%),是12月份拉動(dòng)出口增速最大的地區(qū),低基數(shù)效應(yīng)支撐本月出口快速上行;對(duì)日本出口同比增速上升至5.3%(前值4.3%),對(duì)應(yīng)日本制造業(yè)PMI較上月繼續(xù)改善;對(duì)韓國出口同比有所回落至-0.6%(前值1.9%);對(duì)印度出口同比加速上行至22.1%(前值為8%);對(duì)俄羅斯出口增速回升至3.6%(前值-4.9%);對(duì)中國臺(tái)灣的出口增速基本持平為11.2%(前值12.8%)。

新聞三:美國政府批準(zhǔn)向中國出口英偉達(dá)H200芯片

當(dāng)?shù)貢r(shí)間1月13日,美國政府批準(zhǔn)英偉達(dá)向中國出口其人工智能芯片H200。該決定預(yù)計(jì)將重啟H200芯片對(duì)中國客戶的出貨。

此前,美國總統(tǒng)特朗普通過社交媒體表示,美國政府將允許英偉達(dá)向中國出售H200人工智能芯片。據(jù)悉,上述對(duì)華銷售將由美國商務(wù)部負(fù)責(zé)審批和安全審查,美方還將從相關(guān)交易中收取約25%的費(fèi)用。

市場有風(fēng)險(xiǎn),投資需謹(jǐn)慎。本內(nèi)容表述僅供參考,不構(gòu)成對(duì)任何人的投資建議。

格上研究

備案號(hào):

備案號(hào):