2025年前三季度虧損同比擴大 714%。

作者 | 孫夢圓

編輯丨于婞

來源 | 野馬財經

4筆微信轉賬揭開了一條隱秘的醫藥商業賄賂鏈條。

1月11日,國家醫保局通報了一起醫藥咨詢服務企業涉商業賄賂案。案件顯示,上海海怡萊企業咨詢管理合伙企業(下稱“上海海怡萊”)銷售推廣總監袁某某,通過4筆共計3.5萬元的微信轉賬,在一年內撬動相關醫生開具1.83萬支常山藥業主打產品“萬脈寧”(藥品名:達肝素鈉注射液),并以此獲取86.8萬元的市場推廣收入。這意味著,不到3.5萬元的“成本”,卻換來了近25倍的業務回報。

根據醫保局2025年修訂的醫藥價格和招采信用評價制度,上海市藥事所將基于本案調查結果,把信用評價“穿透”至涉事生產企業常山藥業。

據“財聯社”援引業內人士指出,若此次因為商業賄賂案件而信用評價被認定為失信或嚴重失信,不僅涉案產品可能面臨掛網限制,其肝素主業在后續接續集采中的參與資格亦存在不確定性。

浙大城市學院副教授林先平認為,商業賄賂案反映出公司在內部控制與商業文化方面存在需嚴肅對待的問題,此類行為不僅違法,還損害市場公平競爭和患者利益。

他進一步建議,為重建市場與監管層信任,公司要徹底調查事件根源,加強內部合規體系建設,完善銷售推廣流程監督機制,強化員工法律與道德培訓,建立透明舉報與問責制度;同時主動配合監管調查、積極整改,公開承諾杜絕類似行為;此外還需深化與醫保部門溝通,確保產品價格與推廣方式符合政策導向,通過提升產品質量和服務來維護市場地位,避免核心產品被取消集采資格的風險。

常山藥業作為“減肥藥概念股”,在2025年股價累計上漲超192%,位列生物醫藥板塊漲幅榜前茅。截至1月14日收盤,常山藥業報收59.16元/股,總市值543.7億。

圖源:罐頭圖庫

01

常山藥業陷商業賄賂案

這起案件源于上海市普陀區市場監督管理局在2025年4月的日常排查。調查發現,三年前,2023年1月,上海海怡萊與配送商上海泓健醫藥簽署服務協議,負責“萬脈寧”在滬進行市場推廣。

為提升藥品銷量,上海海怡萊的銷售推廣總監袁某某向上海市第一婦嬰保健院醫生顧某承諾,開具藥品“萬脈寧”(達肝素鈉注射液)即支付好處費。據核算,每開具一支萬脈寧,醫生即可獲得約1.9元的回扣。

2025年8月15日,上海市普陀區市場監督管理局對上海海怡萊處罰30萬元。普陀區市場監督管理局認為,上海海怡萊在從事“萬脈寧”藥品市場推廣和信息服務過程中,采用給予醫師財物的手段來增加藥品銷量,以獲取可觀的市場服務費用的行為,構成商業賄賂行為。

國家醫保局表示,醫藥商業賄賂本質上是通過給予不正當利益影響處方權,干擾正常診療行為,妨礙公平競爭,加重醫藥負擔,使得醫藥產品銷售從實際臨床價值和產品的競爭力轉為以高返點和高回扣驅動的不當競爭。

圖源:罐頭圖庫

資深企業管理專家、咨詢師董鵬指出,本案折射出常山藥業內控與文化上的系統性問題,是行業在集采壓力下舊營銷模式的慣性反彈。重建信任需多層面著手:短期應徹查整改,以透明換回信譽;中期須將合規深度嵌入考核,杜絕灰色空間;長期則應轉向研發驅動,以產品創新價值而非營銷手段贏得市場,從而化危為機,推動公司治理升級。

02

2年多虧損超15億

靠“減肥概念”股價走高

常山藥業創建于2000年,2011年8月19日在深交所創業板上市。作為國內肝素系列藥品的龍頭企業,公司集研發、生產、銷售和進出口貿易于一體,擁有從肝素粗品到低分子肝素注射液產品的完整產業鏈。其主營業務為研發、生產和銷售治療心腦血管疾病的藥物,核心產品包括肝素鈉原料藥、低分子量肝素鈣注射液等肝素系列藥品。

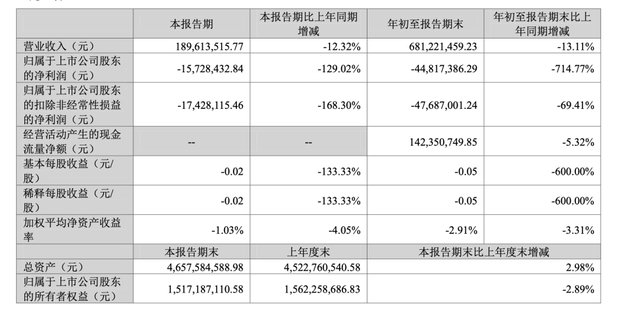

不過,肝素產品正面臨市場競爭加劇和產品需求下滑的困境,疊加集采影響,常山藥業2023年至2025年前三季度營收連續下滑,分別為14.1億元、10.31億元和6.81億元,同比降幅依次為39.63%、26.92%和13.11%;歸母凈利潤更是持續虧損,同期分別虧損12.4億元、2.49億元和0.45億元,其中2025年前三季度虧損額同比大幅擴大714.77%。

圖源:天眼查

具體來看,2025年前三季度,公司實現營業收入6.81億元,同比下滑13.11%;歸母凈利潤虧損4481.74萬元,虧損幅度同比大幅擴大714.77%。扣非后歸母凈利潤虧損4768.7萬元,同比下降69.41%。單季度而言,2025年第三季度,常山藥業營收1.9億元,同比下降12.32%;同期的歸母凈利潤則由盈轉虧至0.16億元。

與此同時,報告期內,常山藥業銷售費用同比銳減64.22%,管理費用下降14.73%,財務費用也減少了2.28%,僅有研發費用微增4.82%。對于銷售費用本期較上年同期減少,公司解釋稱主要是公司產品納入國家集采,公司銷售策略調整所致。

此外,截至2025年三季度末,常山藥業的短期借款與一年內到期的非流動負債合計約18.51億元,而同期貨幣資金為2.48億元,短期償債壓力凸顯。

面對業績壓力,常山藥業正努力轉型。2025年9月,常山藥業在投資者活動日表示,公司將繼續深耕肝素業務,推動肝素制劑和原料藥的出口工作,積極應對國內市場變化,爭取肝素的恢復和增長。同時,公司把創新藥作為未來的重要發展方向,推動公司向創新藥企業轉型。

值得一提的是,盡管肝素業務“獨木難支”,常山藥業股價卻因為減肥藥備受關注。

艾本那肽是由常山藥業控股子公司常山凱捷健生物藥物研發(河北)有限公司(下稱:“常山凱捷健”)為主體,研發注冊的1類創新藥,原本是一種用于治療II型糖尿病的GLP-1長效制劑。

2012年,常山藥業與美國ConjuChem LLC達成戰略合作,雙方合資成立常山凱捷健,核心目的是將外方擁有的DAC技術平臺及包括艾本那肽在內的在研產品引入中國及亞太市場,實現本地化研發與銷售。

在引入中國之前,ConjuChem LLC已經在美國和加拿大完成了艾本那肽的Ⅰ期和Ⅱ期臨床試驗。研究數據顯示,該藥半衰期長、臨床耐受好。該藥一周僅需給藥一次,相較于此前國內已有的糖尿病治療藥物,其依從性更好。

2013年,常山藥業開始對艾本那肽進行研發。

2022年10月,特斯拉創始人馬斯克發文稱自己一個月內減重9公斤,秘訣是定期禁食和使用Wegovy。Wegovy即司美格魯肽注射液,金沙電玩城是諾和諾德旗下產品的商品名。在名人效應的推動下,司美格魯肽成了“減肥神藥”。

常山藥業做夢也想不到,原本用于降糖的艾本那肽竟因此走紅,公司也被市場貼上“減肥藥概念股”標簽,此后股價就開始一路飆升。2023年9月至2025年11月,股價從4.5元飆升至71元,漲幅超14倍,市值最高達659億元,K線圖也如“穿天猴”般垂直拉升。

2024年4月,艾本那肽治療2型糖尿病的適應癥的上市許可獲國家藥品監督管理局(NMPA)受理。最新的消息是,2026年1月13日,常山藥業在互動平臺透露,該上市審評處于正常流程,艾本那肽完成上市審評的時間存在不確定性。

2025年4月,常山藥業宣布其艾本那肽用于減重適應癥的臨床試驗申請獲得國家藥品監督管理局受理,該適應癥針對肥胖(BMI≥28kg/m2)及超重(BMI 24-28kg/m2)伴隨至少一種體重相關合并癥的人群 。隨后在2025年6月,該臨床試驗申請正式獲得批準 ,但公司同時明確表示,目前尚未正式開展針對該適應癥的實質性臨床試驗。

被寄予厚望的減重市場確實是一片藍海。據“弗若斯特沙利文”分析,2030年我國肥胖癥患者人數預計達3.29億人,全球將達19.92億人。高盛預測,2030年全球減肥藥物市場規模將達1300億美元。在此背景下,國內外藥企積極布局GLP-1RA及相關多靶點藥物。

從全球市場看,GLP-1RA類藥物發展迅猛。2024年其總體銷售額達518億美元,同比增40%,其中司美格魯肽與替爾泊肽合計貢獻約448億美元,增長率高達66%,有力推動市場放量。此外,弗若斯特沙利文預測,中國減肥藥物市場規模將從2016年的2.6億元增至2025年的87億元,2030年達149億元,年復合增長率領先全球。

不過,目前國內已有司美格魯肽、替爾泊肽、瑪仕度肽等多款GLP-1藥物獲批上市,留給艾本那肽的機會還有多少,尚有待市場觀察。值得注意的是,艾本那肽若日后成功上市,常山藥業也不能獨享利潤。天眼查顯示,常山藥業持有常山凱捷健51%的股份,若艾本那肽未來成功上市,公司將與持有49%股份的ConjuChem LLC共享銷售利潤。

圖源:天眼查

除了減肥藥,常山藥業也在涉足抗腫瘤藥物。其1類創新藥CSCJC3456片為靶向抗腫瘤藥物,該藥物可通過選擇性抑制FGFR、KIT、RET、TRK等多個關鍵靶點,從而抑制腫瘤細胞增殖與新生血管生成,并促進腫瘤細胞凋亡。臨床前研究顯示,其對多種癌癥模型均展現出良好的抗腫瘤活性。

2024年1月,該藥獲國家藥監局批準開展臨床試驗;據“常山藥業”微信公眾號,2025年2月,CSCJC3456片I期臨床試驗成功完成首例受試者入組。

03

創始人兩年套現26億元

常山藥業的發展史,與實控人高樹華密不可分。1987年,40歲的高樹華毅然辭去河北正定縣總工會的公職,承包商場,邁出下海第一步。在經營貿易的過程中,他敏銳察覺到生物醫藥的潛力——當時肝素作為抗凝血藥技術門檻高,而中國生豬資源豐富,具備原料優勢。1992年,他在正定中學的幾間平房里創辦生化實驗廠,專注肝素研發,這便是常山藥業的起點。

為了提升肝素純度,他曾遠赴山東大學學習,并主導研發了“離子吸附技術”“蛋白共沉技術”及行業領先的“無酸化工藝”。常山藥業的核心產品“萬脈舒”曾連續九年國內市場占有率第一。2000年,常山藥業改制為股份有限公司;2002年建成規模化生產基地;2011年,常山藥業成功在創業板上市,成為“河北生物醫藥第一股”。

近兩年,受減肥藥市場火熱帶動,常山藥業市值水漲船高,公司控股股東、實際控制人高樹華個人財富也隨之大幅提升,據《2025胡潤百富榜》顯示,高樹華以145億元財富位列榜單第465位。

2025年11月,常山藥業稱,基于自身資金需求,高樹華擬通過協議轉讓方式將其持有的公司4600萬股無限售流通股(占公司總股本比例5.0051%),轉讓給重慶元素私募證券投資基金管理有限公司(代表“元素致遠行千里一號私募證券投資基金”,以下簡稱“元素基金”)。

本次協議轉讓過戶完成后,元素基金將持有常山藥業4600萬股,占其目前總股本的5.0051%,將成為公司持股5%以上股東,高樹華及其一致行動人合計持股比例將下降至25.7%。按轉讓價格46.25元/股計算,此次交易金額合計為21.28億元。

同時,元素基金基于對常山藥業未來持續發展的信心及對公司投資價值的認可,承諾在協議轉讓完成后的12個月內不減持所持公司股份。

不過,這筆交易尚未完成。天眼查顯示,截至2026年1月14日,高樹華持股數量約為2.81億股,占公司總股本的30.54%。

{jz:field.toptypename/}

圖源:天眼查

需要指出的是,這不是高樹華第一次轉讓股權。

早在2024年2月,高樹華通過協議轉讓方式將其持有的公司5300萬股無限售流通股(占公司總股本比例5.77%)轉讓給自然人楊明煥,按轉讓價格9.2元/股計算,此次交易金額約4.88億元。

經過兩次協議轉讓,這位河北富豪已經套現逾26億元。

林先平分析稱,生物醫藥企業實控人創新藥上市前套現離場,或引發市場對資本短期逐利與產業長期發展矛盾的擔憂。為此,企業要建立可持續治理結構,如用股權激勵綁定各方長期利益;監管優化減持規則,引導資本理性支持創新;企業加強信息披露,穩定投資者預期。最終形成資本與產業協同發展的健康生態。

資深企業管理專家、高級咨詢師董鵬認為,實控人套現離場現象凸顯了生物醫藥領域資本短期逐利與產業長期發展之間的根本性沖突。一方面,這源于創新藥研發的高風險與資本市場估值泡沫的錯配,導致實控人在關鍵節點選擇套現,侵蝕公司長期潛力;另一方面,平衡之道需構建系統性解決方案:企業應優化治理結構,通過創新藥研發里程碑與股權激勵動態掛鉤來綁定實控人利益;資本市場需完善減持規則與信息披露,引導“耐心資本”注入。

原本是肝素龍頭,卻因為減肥藥意外走紅,但當下減肥藥市場競爭異常激烈且前景充滿變數,而走紅的產品尚未上市。在此形勢下,常山藥業能否借這股“東風”成功扭轉業績,突破傳統業務困境、開拓新的業績增長點尚不可知。對于減肥藥,你有怎樣的期待?歡迎在評論區留下你的觀點。

備案號:

備案號: